Se você está em busca de um imóvel e sonha em ter sua casa própria, esse é o momento ideal para você conhecer quais são as melhores possibilidades de crédito imobiliário para o seu perfil e, principalmente, o seu bolso.

Mas, antes de contratar um financiamento, é muito importante que você fique por dentro de tudo que envolve um financiamento imobiliário: quais os tipos que existem no mercado, as exigências básicas para a contratação e por último, mas não menos importante, o que levar em conta antes de tomar essa decisão. Afinal, esse é um grande objetivo a ser conquistado e por isso, precisa ser muito bem planejado.

O que é financiamento imobiliário?

Bom, antes de você descobrir qual é o melhor financiamento para você, é preciso voltar um pouco e entender o que realmente é um financiamento.

Financiar é pegar um dinheiro emprestado com algum banco ou instituição financeira, e depois, devolver esse dinheiro através de pagamentos de parcelas ao longo de um prazo definido, através de um contrato.

Assim, o financiamento imobiliário é uma linha de crédito oferecida pelas instituições financeiras que te permite comprar seu imóvel - sua casa própria.

Vale lembrar, que o financiamento imobiliário pode ser usado para comprar imóveis novos, usados, em construção e até mesmo terrenos*.

(*o Santander não faz financiamento para a aquisição de terrenos)

Por isso, ele não pode ser usado para outros fins, como em um empréstimo pessoal por exemplo, que é uma linha de crédito diferente de outras modalidades, onde ao contratá-la você não precisa justificar o motivo - o que garante mais liberdade na utilização do dinheiro.

Como funciona o financiamento de um imóvel?

O financiamento imobiliário funciona assim: a instituição financeira paga uma parte do valor negociado pela casa ou apartamento ao vendedor do imóvel e, a partir daí, você - o comprador do imóvel - passa a ter uma dívida direta com o banco, que será paga em parcelas ao longo de um tempo de contrato pré-determinado.

Mas, antes de ter seu crédito liberado existe um processo por trás do financiamento imobiliário que é chamado de “análise de crédito”. É somente após essa análise e aprovação do seu cadastro, que seu crédito imobiliário será aprovado. Assim, o sonho de ter sua casa própria deixa de ser apenas sonho, para se tornar realidade!

Porém, é preciso ter atenção: é muito importante que as parcelas do financiamento imobiliário sejam pagas corretamente, para não correr o risco de ficar com seu nome sujo, ou até mesmo ter seu novo imóvel tomado pela financeira ou banco por falta de pagamento.

Para contratar um financiamento imobiliário é preciso atender algumas exigências básicas, como:

• Ser maior de 18 anos;

• Não ter restrições de crédito, ou seja, não pode estar com o nome sujo;

• Comprovar que você tem renda financeira capaz de arcar com o financiamento;

• Informar qual é o valor do imóvel que deseja comprar.

Quais são os tipos de financiamento imobiliário?

Como já falamos, há diversos tipos de contratos que podem ser firmados em um financiamento imobiliário. Por isso, é muito importante que você conheça as principais características dessas opções de crédito, assim como suas vantagens e regras.

Os financiamentos à aquisição residencial podem ser enquadrados no âmbito do SFH ou fora do âmbito:

Sistema Financeiro de Habitação (SFH)

Esse é um dos sistemas de financiamento imobiliário mais utilizado no país. Veja algumas das principais vantagens e regras do SFH:

• É possível usar o saldo do FGTS para dar entrada no financiamento;

• Os recursos desse financiamento são resultados das aplicações em Poupança;

• Financiamento de até 80% do valor do imóvel;

• Imóveis de até R$ 1,5 milhão, em todo território nacional;

• Custo Efetivo Máximo de 12% ao ano;

• O imóvel deve ser residencial;

• Não pode ter outro financiamento ativo no SFH;

• Não pode possuir outro imóvel residencial urbano, concluído ou em construção.

Sistema Financeiro Imobiliário (SFI)

Já o SFI, outro sistema criado para facilitar o financiamento de um imóvel, apresenta vantagens e regras diferentes do SFH, veja só:

• Para imóveis avaliados até R$1.500.000,00 é possível usar recursos do FGTS, porém, para valores acima deste limite, o FGTS não poderá ser utilizado;

• Os recursos desse financiamento são oriundos de tesouraria;

• Não impõe limite para o valor do imóvel a ser financiado;

• Não impõe limite para a taxa de juros cobrada;

• É possível financiar imóveis comerciais;

• O cliente só se torna proprietário do imóvel após quitar a dívida, pois o imóvel fica em alienação fiduciária.

Quer saber mais sobre os tipos de financiamento imobiliário disponíveis para você? Acompanhe abaixo:

Sistemas de amortização:

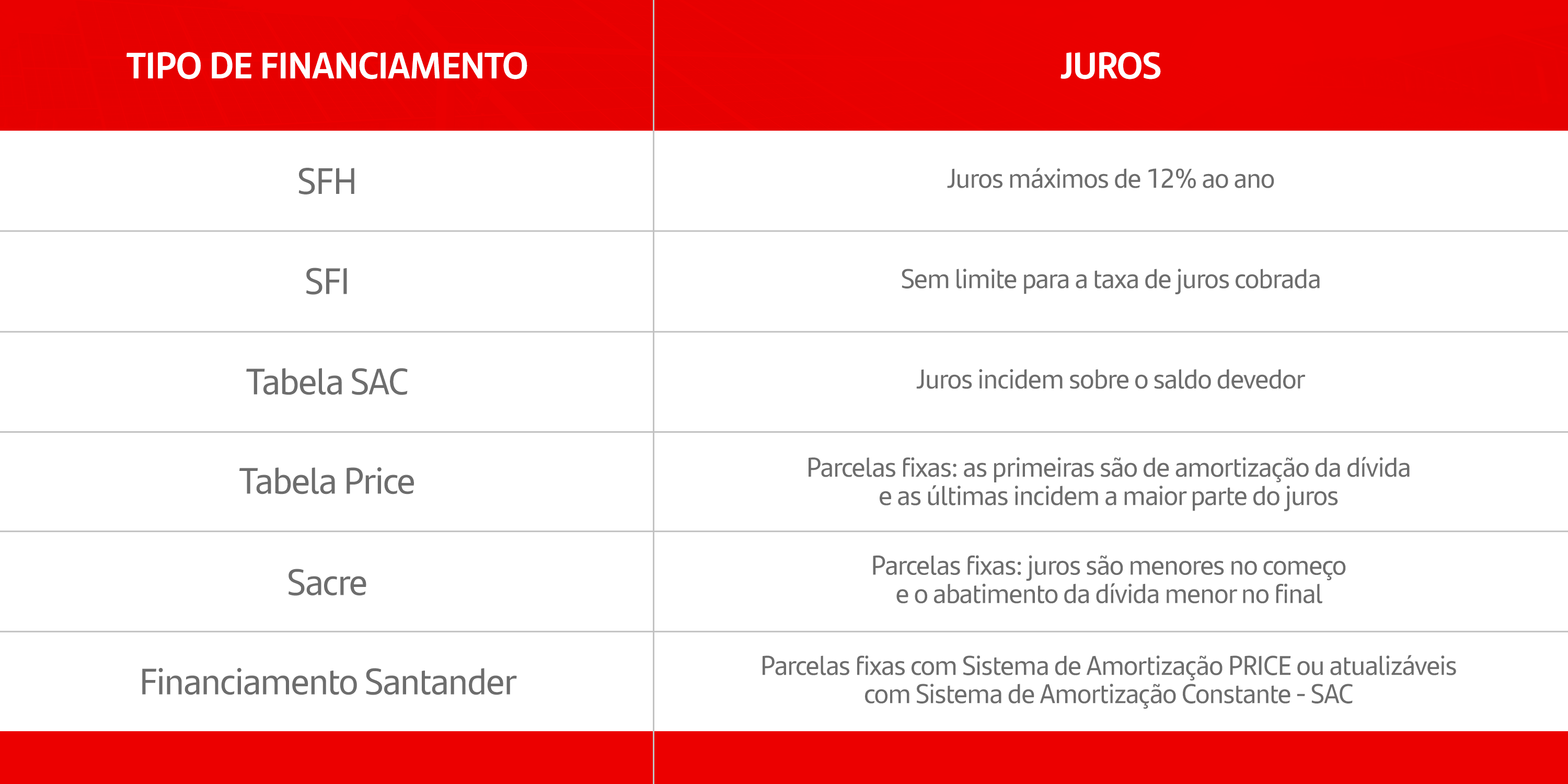

Tabela SAC

Sistema de Amortização Constante - SAC: nesta forma de contratação, a cota de amortização é constante durante todo o contrato. Entenda:

• Os juros incidem sobre o saldo devedor;

• Conforme o cliente vai pagando o financiamento, o valor das parcelas vai diminuindo;

• A parcela inicial apresenta valor maior em relação ao sistema Tabela Price, porém esse valor é decrescente e assim, todos os meses a nova parcela será menor que anterior*;

• Esse é um dos sistemas mais utilizados.

Tabela Price

O sistema de amortização Tabela Price consiste em parcelas fixas, onde a soma da cota de amortização com os juros sempre resulta no mesmo valor, ou seja, o valor das parcelas é constante durante todo o contrato. Veja só:

• O cliente terá um financiamento com parcelas fixas;

• As primeiras parcelas terão uma maior parte de juros e uma menor parte de amortização, porém, ao longo do tempo, essa relação se inverte e o cliente passa a amortizar mais em relação aos juros;

• As parcelas iniciais apresentam valores menores em relação a parcelas iniciais do sistema SAC.

Financie seu imóvel pelo Santander

Com o financiamento de imóveis do Santander, você pode compor a renda com qualquer pessoa. Conheça todos os benefícios de financiar o seu imóvel pelo Santander:

• Você financia em até 35 anos (aquisição residencial), com parcelas que cabem no seu bolso;

• Pode compor renda com qualquer pessoa, não precisa ser familiar;

• A análise de crédito é na hora. Você financia seu imóvel online e só precisa ir na agência para assinar o contrato;

• Você acessa o andamento da sua proposta de crédito imobiliário e pode consultar o status sempre atualizado;

Compare as parcelas e juros de cada financiamento

Conquiste seu sonho da casa própria com parcelas que cabem no bolso, essa é a dica de ouro para quem quer dar adeus ao aluguel.

Escolha aquela opção que apresenta a melhor forma de quitar as parcelas do empréstimo e, claro, os juros do financiamento imobiliário.

Para ficar mais fácil, trouxemos um comparativo dos juros e parcelas de cada modalidade de crédito imobiliário mencionados aqui no artigo, veja só:

Precisa de crédito sem restrições de uso?

Se você precisa de crédito que ofereça flexibilidade no seu uso, ou seja, que você possa escolher quando, onde e o que comprar, talvez o empréstimo pessoal seja sua melhor opção. Agora, se você precisa de um empréstimo com um limite de crédito maior, outra opção é o empréstimo com garantia.

Seja qual for o tipo de empréstimo que esteja buscando, no Santander você pode encontrar a melhor opção para diferentes momentos de vida. Clique no botão abaixo para saber mais sobre os empréstimos com garantia e outras opções de crédito ideais para suas necessidades.

Compartilhe